この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは、はれ子です!

ネットやSNSでお金の情報を見ていると、

「無駄なお金は使わない!」

「先取りでしっかり貯める!」

「これからは新NISAで増やす!」

なんて、いろんな情報が一気に飛び込んできて、「あぁもう、結局何からやればいいの!?」って頭がパンクしそうになりませんか?(笑)家計管理を真剣に始めようとしていた時の私もそうでした。

やりたい気持ちはあるけれど、めんどくさいが勝つ。

でも、安心してください。

実は、この3つってバラバラに頑張る必要は一切ないんです。

最初のたった一歩を踏み出すだけで、この3つはドミノ倒しのように勝手に連動して回り始めます。

黄金ループの全体像

この3つが勝手に回りだすスイッチ、それが「今の現実(収支)を知る」こと。たったそれだけで、こんな風につながって動き出します👇

ステップ①:自然と「使わない」環境ができる

数字が見えると、脳みそが「じゃあ予算の中でなんとかしよう」と自然に動き始めます。根性の我慢じゃなく、仕組みで「使わない」 選択ができるようになります。

ステップ②:浮いたお金がそのまま「貯まる」へ

ちょっと余るだけで「もっと余らせてみたい♪」という気持ちになります。その勢いで携帯代や使っていないサブスクを見直せば、毎月自動でお金が「貯まる」仕組みに進化します。

ステップ③:貯まったお金の「一部」を「増やす」へ ← ここが本命!

毎月コツコツ貯まる安心感ができたら、その中から「月1万円だけ」を銀行から世界へ引っ越しさせます。これが積み立てNISA(新NISAつみたて投資枠)です。

「でも投資って怖い…」そのモヤモヤに正直に答えます

「投資って怖くないの?」という声、めちゃくちゃわかります。私も最初まったく同じでした。

でもちょっと聞いてください。

実は、銀行に預けっぱなしのほうが「じわじわ損」しているかもしれません。

今の物価高、実感していますよね。食費も光熱費も何もかも上がっているのに、銀行の利息はほぼゼロ。貯金しているつもりでも、お金の価値はじわじわ目減りしているんです。

「怖いから貯金だけ」という選択が、実は家族の未来にとって一番リスクが高い、という時代になってしまいました。

積み立てNISAが「ズボラなママ」に最強な理由

難しそうに聞こえますが、積み立てNISAはむしろズボラな人ほど向いています。 理由はこちら👇

✅ 利益に税金がかからない(通常は約20%取られるのがまるっとゼロ!)

✅ 月100円からOK、いきなり大金は必要なし

✅ 設定したらほったらかしでOK、毎日チェック不要

✅ いつでも引き出せるから、老後まで絶対触れないわけじゃない

✅ 国が「安全性が高い」と認めたファンドだけが対象

毎日株価を見る必要も、難しい本を読む必要も、まったくありません。

「設定する」その1回だけ頑張れば、あとはお金が勝手に育っていきます。

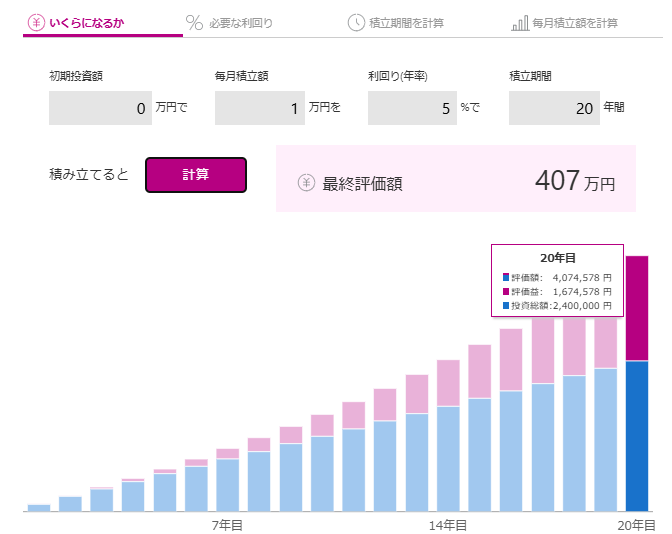

「月1万円」が20年後にどうなるか、見てみますか?

月1万円を積み立てNISAで20年間運用した場合(年利5%と仮定)

• 自分が出したお金:240万円

• 運用後の金額:約407万円

• 利益分:約167万円(しかも非課税!)

この167万円、銀行に置きっぱなしではほぼ生まれません。

「投資は怖い」と思って何もしなかった20年後と、「えいっ」と始めた20年後。その差が167万円です。

まとめ

「使わない → 貯まる → 増やす」今回は、増やすに焦点を当ててお話してみました。

「使わない → 貯まる → 増やす」この黄金ループの最後のピースが、積み立てNISAです。ここまで読んでくれたあなたは、もう知識は十分。あとは「えいっ」と口座を開くだけです。難しく考えなくて大丈夫。月100円からでいい。完璧じゃなくていい。

「始めた日」が、あなたの家族のお金が育ち始める日になります。

さあ、次の記事でいよいよ「どこで・何を・どうやって始めるか」を一緒にやっていきましょう!

📚 もっと詳しく知りたい方へ

「もっとちゃんと勉強してみたい!」と思ったら、まずはこの2冊からがおすすめです。

「ジェイソン流お金の増やし方」厚切りジェイソン

私も実際に読みました!「難しいことは全部抜き、これだけやれ!」というシンプルさが最高で、投資初心者のママにこそ読んでほしい一冊です。分厚い本が苦手な方でもサクッと読めますよ。厚切りジェイソンさんのガチな節約術も知れます。

貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!